名義人がお亡くなりになった場合。相続人に名義書換をするか、ゴルフ会員権をご利用しない場合は第三者へ譲渡となります。

代表相続人が、売却するか名義書換して会員権を利用するか決めます。当該会員権「証券」があるか確認し、お亡くなりになったことをゴルフ場へ伝えることで相続の名義書換をスムーズに行うことができます。面倒と思われる方は、会員権業者に相談するのも一つの方法です。弊社では相続物件を多数は扱った実績がありますので、的確にアドバイスいたします。

市場では相続物件として取引されています。

● 第三者譲渡を認める場合(通常の譲渡書類の他 下記書類が必要となります)

1.戸籍謄本(除籍謄本[1])

お亡くなりになったことの証明となり、相続人全員の名前が記載されているものが必要です。

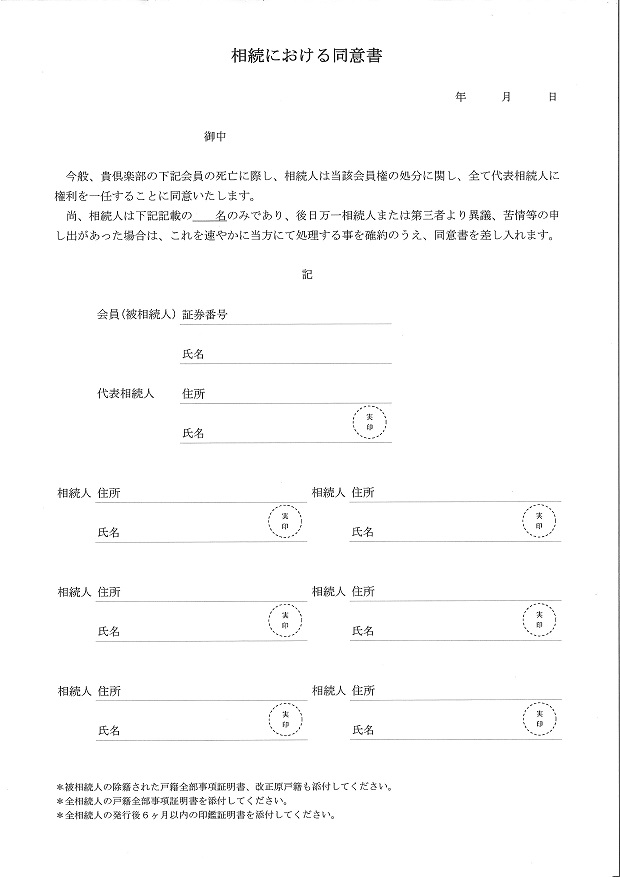

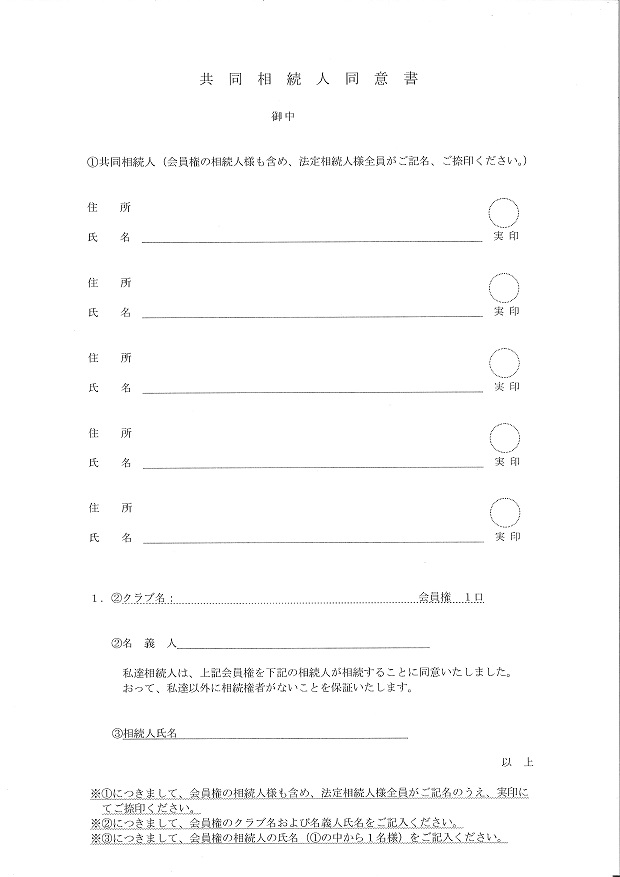

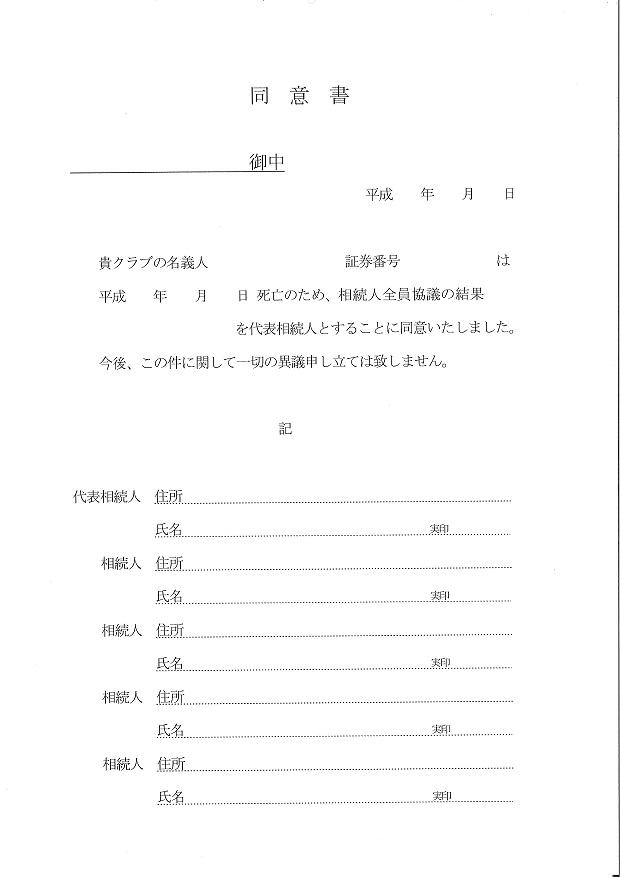

2.遺産分割協議書または同意書[2] 相続人の記名・実印捺印

3.相続人全員の印鑑証明書

※遺産分割協議により代表相続人を選定し、相続人全員の連名で同意書を作成し代表相続人が譲渡人となります。

※譲渡書類の記入・捺印は全て代表相続人が行い、実印の押印となります。

● 第三者譲渡を認めない場合

一度代表相続人に名義書換(名義変更)をしてからでないと第三者に名義書換を認めないというゴルフ場もありますので、注意が必要です。

[1]^ 除籍謄本

除籍謄本とは、結婚、離婚、死亡、転籍(本籍地を変更)などによって、その戸籍に記載されている、在籍している人が誰もいなくなった状態の戸籍を、役所が発行する公的書類です。

[2]^ 遺産分割協議書・同意書

遺産分割協議書は相続人全員の合意内容を明確にするため書類で、正確な記録を残して、あとで無用なトラブルが起きないようにするために作成します。相続人の意思確認の為、相続人全員の署名と実印の押印が必要です。すべての相続人が原本として遺産分割協議書を保管する場合には、すべての遺産分割協議書が同一であるという証明が必要になりますので、その際には「割印」を押します。

また相続同意書は、個別の遺産を誰が受け取るか相続人全員で取り決め、その合意内容を証明した書面をさします。

相続人全員で協議または同意され承継した権利は、各相続人が相続分に応じて自らの意思で処分することができます。

遺産分割協議書や同意書は、私製紙で作成されていてもかまいませんが、ゴルフ場によっては規定の同意書を用意しているところもあります。

相続権利者に、ゴルフ場規定の手続きを経て名義書換をします。一般的なゴルフ場は、名義書換料の軽減(大方のゴルフ場は通常の書換料の半額位)や入会条件の緩和などの措置があり、相続権利者に名義書換を行います。

第三者譲渡と同様に、戸籍謄本(除籍謄本)・遺産分割協議書または同意書の添付が必要となります。

相続によるゴルフ会員権の取得では相続税がかかる場合があります。 相続により取得したゴルフ会員権は、取引相場のあるものについては、通常の取引価格の70%に相当する額が、相続税算出時の評価額となります。

相続税は、ゴルフ会員権の評価額を含む相続財産の総額より算出されます。 相続会員権の売却時の税金を参照

相続税や贈与税を計算するときのゴルフ会員権(以下「会員権」といいます。)の評価方法は次のとおりです。なお、株式の所有を必要とせず、かつ、譲渡できない会員権で、返還を受けることができる預託金等(以下「預託金等」といいます。)がなく、ゴルフ場施設を利用して、単にプレーができるだけのものについては評価しません。

課税時期の取引価格の70%に相当する金額によって評価します。

市場会員権価格が1000万円の会員権の場合、700万円で評価されることとなります。

取引価格に含まれない預託金等があるときは、次に掲げる金額との合計額によって評価します。

(1) 課税時期において直ちに返還を受けることができる預託金等ゴルフクラブの規約などに基づいて課税時期において返還を受けることができる金額。

(2) 課税時期から一定の期間を経過した後に返還を受けることができる預託金等 ゴルフクラブの規約などに基づいて返還を受けることができる金額の課税時期から返還を受けることができる日までの期間(その期間が1年未満であるとき又はその期間に1年未満の端数があるときは、これを1年とします。)に応ずる基準年利率による複利現価の額。

(1) 株主でなければゴルフクラブの会員(以下「会員」といいます。)となれない会員権財産評価基本通達の定めにより評価した課税時期における株式としての価額に担当する金額によって評価します。

(2) 株主であり、かつ、預託金等を預託しなければ会員となれない会員権について、株式と預託金等に区分して、それぞれ次に掲げる金額の合計額によって評価します。

イ 株式の価額 2の(1)に掲げた方法を適用して計算した金額

ロ 預託金等

1の(1)又は(2)に掲げた方法を適用して計算した金額

(3) 預託金等を預託しなければ会員となれない会員権 1の(1)又は(2)に掲げた方法を適用して計算した金額によって評価します。

[注]平成21年4月1日現在法令等に基づいて作成しています。

出典:国税庁 国税庁No.4647 ゴルフ会員権の評価を参照

お問い合わせ

お問い合わせ